JB News

Por José Teixeira

A Segunda Câmara de Direito Privado do Tribunal de Justiça de Mato Grosso manteve a condenação de uma instituição financeira após uma aposentada de 78 anos perder mais de R$ 68 mil em um esquema conhecido como “golpe da falsa central de atendimento”, modalidade criminosa que tem provocado milhares de prejuízos em todo o país e ampliado a pressão sobre os sistemas de segurança dos bancos digitais e tradicionais.

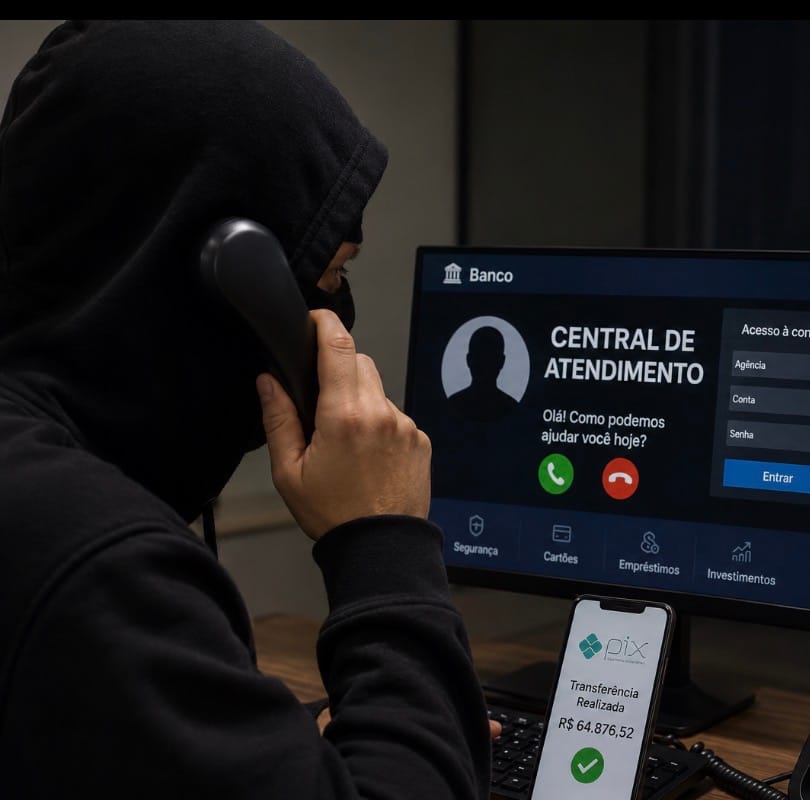

O caso analisado pelo colegiado do tribunal envolve uma fraude praticada por criminosos que se passaram por funcionários do banco da vítima. Conforme consta nos autos, a idosa recebeu uma ligação telefônica informando sobre uma suposta movimentação suspeita em sua conta bancária. Durante o contato, os golpistas convenceram a aposentada de que medidas de segurança estavam sendo adotadas para proteger seus dados e bloquear possíveis transações indevidas.

Após o contato telefônico, o acesso da cliente ao aplicativo bancário foi interrompido. Somente no dia seguinte, ao procurar atendimento presencial na agência, a vítima descobriu que havia sido realizada uma transferência via PIX no valor de R$ 64.876,52 utilizando o limite do cartão de crédito vinculado à conta. O dinheiro foi enviado para um destinatário desconhecido e a operação, segundo o próprio processo, fugia completamente do perfil habitual de movimentações financeiras da correntista.

De acordo com o processo, o prejuízo total ultrapassou R$ 68 mil. Sem conseguir resolver administrativamente o problema junto à instituição financeira e diante da cobrança lançada na fatura do cartão, a aposentada precisou recorrer a um empréstimo consignado para quitar a dívida e evitar juros mais elevados do crédito rotativo.

Na decisão de primeira instância, a Justiça reconheceu a inexistência do débito, determinou a devolução integral dos valores pagos pela vítima e fixou indenização de R$ 8 mil por danos morais. A instituição financeira recorreu ao tribunal alegando que a fraude foi praticada por terceiros por meio de engenharia social e sustentando que a operação havia sido validada com uso de senha pessoal da cliente.

O recurso foi analisado pela Segunda Câmara de Direito Privado do Tribunal de Justiça de Mato Grosso sob relatoria do desembargador Hélio Nishiyama. No voto, o magistrado rejeitou os argumentos apresentados pela defesa do banco e destacou que o chamado “golpe da falsa central” já é amplamente conhecido pelas instituições financeiras e integra os riscos inerentes à atividade bancária.

Segundo o relator, os próprios sistemas antifraude da instituição identificaram que a movimentação era considerada atípica, incompatível com o histórico financeiro da cliente e realizada em modalidade nunca antes utilizada por ela. Apesar disso, a operação foi autorizada e concluída normalmente, sem bloqueio preventivo.

O magistrado ressaltou ainda que a transferência envolvia um valor elevado, realizado para um beneficiário desconhecido e em circunstâncias consideradas incomuns para a rotina financeira da aposentada. Para os desembargadores, essas características deveriam ter acionado mecanismos internos de segurança capazes de impedir ou ao menos suspender temporariamente a operação até confirmação presencial da cliente.

O colegiado entendeu que a utilização de senha pessoal não elimina automaticamente a responsabilidade da instituição financeira quando há falha nos mecanismos de monitoramento e prevenção a fraudes. A decisão também levou em consideração a vulnerabilidade da vítima em razão da idade avançada e os impactos financeiros causados após a contratação de empréstimo para quitar a dívida criada pela fraude.

Embora a publicação oficial do tribunal não tenha divulgado o nome da instituição financeira condenada nem os nomes dos demais desembargadores que participaram do julgamento, a decisão reforça uma tendência crescente do Judiciário brasileiro em responsabilizar bancos por falhas em operações eletrônicas consideradas fora do padrão habitual do consumidor.

O caso também reacende o debate nacional sobre o aumento das fraudes envolvendo PIX e engenharia social desde a implantação do sistema de pagamentos instantâneos criado pelo Banco Central em 2020. Especialistas em segurança digital apontam que criminosos têm utilizado falsas centrais telefônicas, clonagem de aplicativos e técnicas de manipulação psicológica para convencer vítimas a fornecer dados bancários ou permitir transações fraudulentas.

Nos últimos anos, tribunais de diversas regiões do país passaram a adotar entendimento mais rigoroso contra instituições financeiras em situações nas quais sistemas internos identificam movimentações suspeitas, mas não conseguem impedir a concretização das transferências. O entendimento predominante é de que operações totalmente incompatíveis com o perfil do cliente exigem mecanismos adicionais de autenticação e bloqueio preventivo.

O processo tramita sob o número 1010941-12.2025.8.11.0041.